(寄稿)本記事では、GMO VenturePartners ファウンディングパートナー村松竜氏とSaaSスタートアップメディア「Next SaaS Media Primary」を運営する早船明夫が、SaaS・Finetchスタートアップの2025年トピックを振り返るとともに、2026年の新たな潮流をディスカッションする内容となっています。

写真右: 村松 竜 | GMO VenturePartners ファウンディングパートナー/GMOペイメントゲートウェイ 取締役副社長

※本対談は、株式会社クラフトデータが拠点とする東京・高尾地域に村松氏をお招きし、2025年末の高尾山で行いました。

グロース逆風時代にいかにバリュエーションを形成すべきか

村松:2025年はスタートアップにとっても大きな出来事がたくさんありました。SaaSスタートアップを振り返るとどうでしたか。

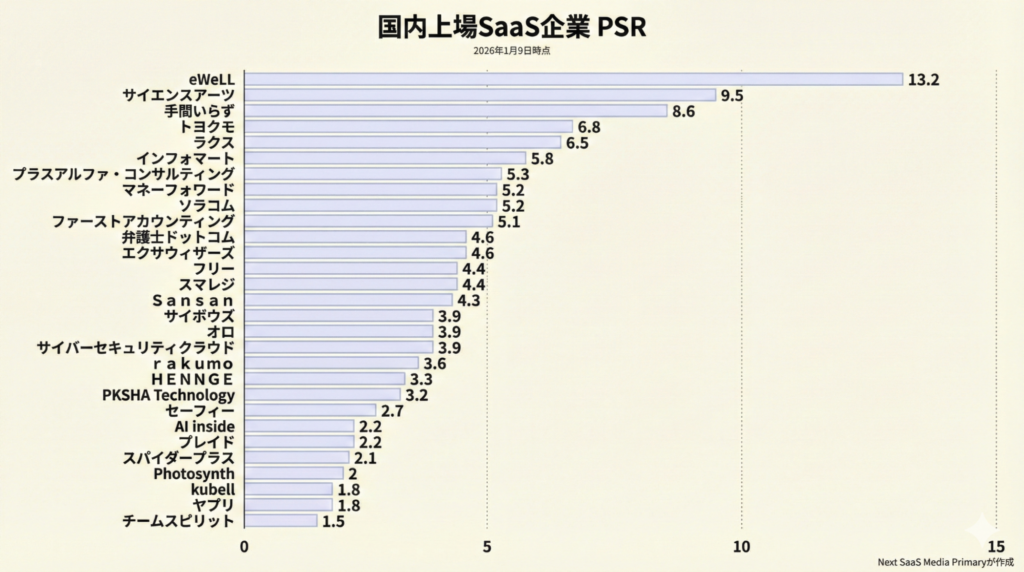

早船:まずは、市場の全体感からお話できればと思います。上場SaaS企業のバリュエーション水準は依然として厳しい水準にあります。PSRの平均は、4倍を切るほどになっており、利益率や「Rule of 40%(売上成長率+営業利益率)」との相関が強く見られます。

PSR上位には、マネーフォワードやフリーといった従来先行投資を行ってきたスタートアップ型のSaaSではなく、eWeLLや手間いらず、ラクスやプラスアルファ・コンサルティングなど安定的に成長しつつも、利益を出している企業が並んでいます。

このような顔ぶれを見ると「SaaSスタートアップ」だからと言って下駄を履くようなことがなくなり、一般的な上場企業のバリュエーションが適用されたと言えます。

村松さんは、どのように2025年のグロース市場を振り返りますか。

村松:2025年は、グロース銘柄にとってもインパクトのある動きが多かったと思います。私自身もGMO VenturePartnersで投資を行っていたラクスルがMBOを行った判断には驚きました。成長を続けながら利益も一定出しているなかで、市場の評価は700億円程にとどまっていた。

そこに対して経営陣は「明らかに安い」と判断し、決断に至ったのだと思います。グロース企業に対しては、上場市場の投資家は非常にシビアで、未上場の投資家の方が意欲が旺盛です。

グロース100億円基準が設定されたなかでスタートアップがいかに投資家に評価してもらえるかが問われています。企業独自の価値や将来性が理解されなければ、単純に業績に基づいたマルチプル平均以下に収斂していくだけです。

早船:村松さんが経営をされてきたGMOペイメントゲートウェイ(以下:GMO- PG)は、国内グロース銘柄の中でも継続的に企業価値を上げてきた代表的な例です。どのような投資家コミュニケーションが重要でしょうか。

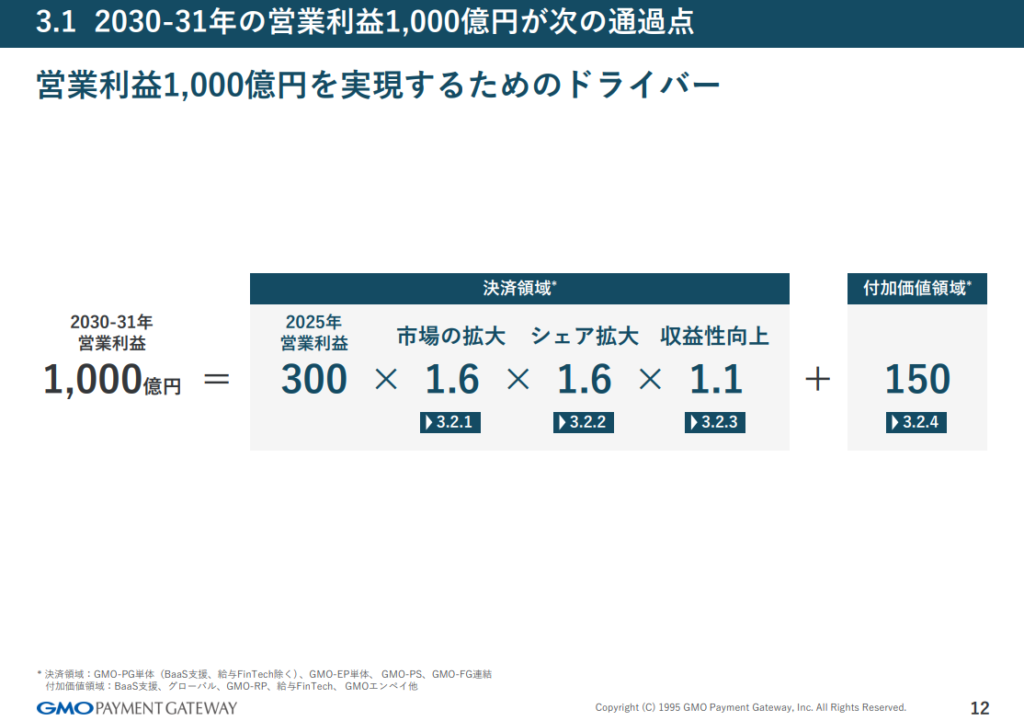

村松:Fintechの話になりますが、従来、GMO-PGは「営業利益年平均成長率25%の継続」をコミットしており、それを達成するサイクルにより時価総額を上げてきました。ただ、近年では、YonY+23~24%程度で着地することもあり、その期待値の設定が適切なのかという見直しや、短期的な成長に注目が集まりすぎてしまう懸念がありました。

そこで、より長期的に「2030、2031年に1000億円の営業利益を創出する」というビッグピクチャーを掲げコミュニケーションを取ったことで、再度、そこに共感をしてくれる投資家も増え、株価にも良い影響を与えたと思います。

金融機関によるSaaS・Fintech大型投資の背景

早船: 上場投資家の目線が厳しくなる一方で、みずほ銀行によるUPSIDER買収のように、特に金融業界を中心にSaaS・Fintech企業へのM&Aや出資の動きが加速しています。

村松: 金融領域でスタートアップへの投資が増えていることは、「金利上昇」そして「AI」といった潮流変化が大きく影響をしています。

まず単純に利率が1%あがれば、大手金融機関は、数百億円もしくは、1千億円規模の金利収入が何もしなくても増加します。

国際的な金融機関の競争も激化し、AIテクノロジーを取り入れる必要があるなかで、自前で1から作るのではなく、スタートアップと組む・買収を行うのは自然な流れです。それだけの規模があれば、のれん償却のインパクトも吸収することができます。

私自身もFintechとSaaSの融合が本格的に加速するタイミングだと感じています。

GMO-PGとしてもこれまでは決済などを中心にホリゾンタル(業界横断)でサービスを提供してきましたが、SaaS浸透が進みつつあるバーティカル(業界)にも投資を始めています。昨年は、エンペイという保育向けSaaS・Fintechスタートアップのグループジョインを行いました。

早船: バックオフィスの経理や会計、請求書SaaS領域を筆頭に、SaaSとFintechは境目がなくなりつつありますね。

村松: スタートアップにとって、TAMやSAMを広げていくことは宿命です。SaaSとFintechは業務上、地続きでつながっているため、事業を拡張する上でも「飛び地」のビジネスにはなりません。

加えて、ビジネスモデルの補完性という観点もあります。SaaSは基本的にはIDなどでのストック型で、ユーザーや企業数に応じて地道に積み上げていく性質です。一方で、決済系のFintechなどは基本的には決済額などに応じた従量モデルです。

顧客のビジネスが爆発的に成長すれば、それに伴い、手数料も大きく伸びるポテンシャルがあります。ただ、仮に決済規模が10倍になれば、手数料に対してディスカウントが生じることや、自前でのシステムに切り替えられてしまうリスクもあります。

そのような観点で、SaaSとFintech双方に取り組むことはリスク分散にもなりえるのです。

SaaS・Fintechにとって金利上昇はチャンスになり得る

早船:一般的な理解として、金利があがることはスタートアップにとっては逆風です。デットによる調達コストが上がるだけでなく、投資家サイドからみれば、他の金融商品や投資リターンが上がり、相対的にスタートアップへの投資が行われづらくなると言われています。

村松:世界を見渡せば、一定の金利があることが普通ではあったので、日本もそのような状況に入っていくのだと思います。例えば、インドでは、大企業でも8-12%、中小企業では20~30%といった利率がスタンダードであり、そのような負担を乗り越えて成長が求められる市場も存在します。

金利の高さはあたかも標高の高さで酸素濃度が薄くなるのと同じように、企業にとって順応できなければ死が迫ってきます。一方で、SaaSやFintechは、この金利上昇を逆手にとって自らの収益機会を見出すことができるかも知れません。

例えば、特定のSaaSでは、既に顧客に対してファクタリングを提供していることもありますが、この利息や手数料収益があがるかも知れませんし、前倒しで利用料金を徴収することで、そのプールされた金額で金融収益を得ることができるかも知れません。金利を支払う側ではなく、受け取る側のビジネス可能性がSaaSとFintechには備わっているのです。

2025年、注目のスタートアップをピックアップ

村松:1年取材や分析をされたなか、注目すべきスタートアップの動きはありましたか。

早船:私自身、この5年ほどSaaSスタートアップの動向を伝えてきましたが、これまでグローバルに展開する企業がほとんど出ていないことに大きな課題を感じています。

そのなかで、今年取材したFact Baseという製造業向け図面管理システムを提供するスタートアップに注目しています。

創業からわずか3年ですが、T2D3を超える成長ペースであることや、その売上比率の3割が海外売上であることがNewsPicksと共同で行った取材で判明しました。

これまでSaaSスタートアップは、コンサルやIT系の起業家が多く存在しましたが、創業者の竹内さんは、キーエンス出身というバリバリの製造業畑です。

コールドコールや営業車での徹底的な営業、分業制ではなく営業がアポ取りからアフターフォローまで一気通貫でサポートするなど、これまで「常識」と言われていた手法を覆し、国内だけでなく、海外でも急速に拡大しているのは異端といってもいい動きです。

村松さんはいかがですか。

村松:「グローバル」「M&A」という文脈で、私は、CO2排出量の見える化クラウドを提供するアスエネの動きが非常に注目すべきだと感じました。

2025年、アスエネは米国ではGHG排出量のリアルタイム可視化とAIエネルギーマネジメントクラウドを提供するクライメートテック企業 NZero, Inc.の買収、またGHG見える化・メタン漏洩管理SaaSを提供するIconic Air, Inc.の買収などを立て続けに実行しつつ、国内においても三井住友銀行のGHG排出量見える化クラウドサービス「Sustana」を事業買収・統合、三井住友ファイナンシャルグループからシリーズC2ラウンド1stクローズで資金調達と株式譲渡取引を実施したりと、矢継ぎ早に実行しています。

日本のスタートアップが海外の企業を買収したりメガバンクとプロダクト統合等をするケースはあまり多くありません。

一時は米国でもESGやCO2削減関連のスタートアップ投資が盛り上がっていましたが、2025年以降のトランプ政権下では、EPA(環境保護局)による規制緩和や、バイデン政権時代の「インフレ抑制法(IRA)」の補助金見直しなどが議論され、米国内の脱炭素ビジネスへの投資熱は一時的に冷え込みました。

一方で、日本では、2026年度から日本でも排出量取引制度が本格稼働し、主要企業には排出枠の割当や償却が義務付けられるなど、アスエネの事業機会が広がっています。米国の政策不安によるディスカウントを利用して、世界で戦うための買収を行うしたたかな動きです。

日本のスタートアップエコシステムでもこのような特定のバーティカルから象徴的な企業が多く出ることを2026年も期待したいと思います。